法治报道讯 据人民网 青岛大学经济学院教授易宪容在近日公开撰文指出,作为一个以投机炒作为主导的市场,特别是2016年房价快速飙升的这些城市,只要房价还在上涨,或房价上涨的预期没有改变,想通过行政性手段不让住房投机炒作者进入市场几乎是不可能的。在房价上涨的预期下,当前这些城市的住房投资者正在以各种不同的方式规避这些城市的行政性房地产调控政策。而目前在这些城市流行的“房抵贷”、“消费贷”变身“首付贷”就是两大重要方式。

上有政策,下有对策。

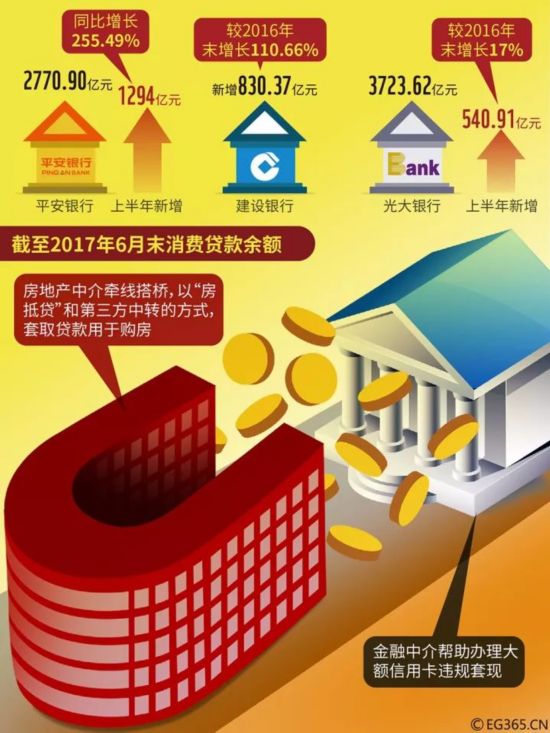

尽管监管政策持续收紧,银行消费贷型“首付贷”被禁,贷款资金立马换上“马甲”再入楼市。

近日,记者发现,银行贷款资金又以经营贷、普惠金融的名义悄悄溜进楼市。此外,小贷公司、消费金融公司、甚至是中介渠道亦有部分贷款绕道进入房地产市场。

从去年的首付贷,到今天的消费贷,虽然一直在调控,可各类贷款资金仍是“打一枪换一炮”,不断变换“马甲”,前赴后继地流向房地产市场。对此,多位分析人士表示,这种现象的背后是资金入楼市的动力仍在。

消费贷几近停摆

资金换上“马甲”

“要想申请消费贷,请先准备好消费发票等材料”、“我们消费贷现在最长贷款时限为3年”、“我们消费贷款的贷款利率是在基准利率上上浮50%”……当《国际金融报》记者以消费者的身份向多家银行咨询个人消费贷款时,总是会得到上述类似的回复。

今年下半年以来,北京、江苏、深圳等多地银监局先后发文封堵“消费贷”进楼市的通道。随着监管政策持续收紧,银行对个人消费贷款也变得越发谨慎,大多数银行都提高了消费贷的审核要求和额度、用途的监测,贷款期限也大为缩短,更有银行直接暂停了个人消费贷款业务,转而只做服务小微企业的经营贷业务。

然而,消费贷虽接近停摆,但正所谓“上有政策,下有对策”,实际上变相“首付贷”却并未随之销声匿迹,仍有贷款资金披着“马甲”,明修栈道,暗度陈仓。

“其实方法还有很多,比如个体工商户凭借创业等理由去获取经营贷款,可能也会变为购房贷款,而银行卡的信用卡分期其实也能成为资金绕道进入楼市的渠道之一。”一位业内人士告诉《国际金融报》记者,尽管消费贷被限,但楼市加杠杆的方式却依旧存在。

记者还了解到,其实不仅仅是银行,部分小贷公司、消费金融公司,甚至房产中介也会成为房产类消费贷的资金供应者。一位房产中介就曾对记者表示:“只要资质好,我们最高能提供1000万元的额度,但是你必须在1年内还清款项。”

易居研究院智库中心研究总监严跃进则指出,一些主打普惠金融的互联网平台其实也在扮演着房产类消费贷的资金供应者角色。“现在一些互联网平台尤其是一些社交平台,本身也是有贷款功能的,比如说给予5万元的额度。类似额度本身也风险不大,但如果一个购房者同时运用了此类平台去贷款,那么积累起来的风险就比较大了”。

此外,严跃进告诉记者,还有两类购房方式属于比较模糊的地带。第一是个人通过向亲戚、朋友、同事借款买房,这属于个人行为,但购房方面需要防范的一个问题是这部分资金的偿付压力不会在后续购房资金审核方面得到反映;第二是通过他人名义进行购房,实际上也是有炒房的嫌疑,这方面也很难进行管控。

入楼市动力强劲

资金通道如何控

从去年的首付贷、房抵贷,到今天的消费贷,虽然监管部门都在调控,但堵住消费贷型“首付贷”,却有更多的变相“首付贷”仍然前赴后继地流向房地产市场。频繁换“马甲”的首付贷得以大行其道的根源在哪儿?

多位业内人士直言:“说到底是因为资金入楼市的动力还在。”

“目前的资产荒是造成这种现象的重要原因。”一位分析人士表示,所谓“资产荒”,并不是说没有资产可投,只是高收益的资产缺乏,或者说是缺少合适的资产交易渠道、合适的投资品,资金无处可去。在此背景下,资金寻求突围、追逐资产,任何可能成为资产的领域都很容易形成规模。在当前的环境之下,不少人都看到房产所能带来的安全边际要远远大于其他投资方式。

上述分析人士坦言,当这样的想法变成了多数人的想法,那一切可能产生借贷的交易,都有可能成为购房资金的来源。除了首付贷、信用贷、抵押贷、经营贷,还有校园分期、大宗商品、消费分期、供应链融资等,名目繁多,但换汤不换药。

青岛大学经济学院教授易宪容也在近日公开撰文指出,作为一个以投机炒作为主导的市场,特别是2016年房价快速飙升的这些城市,只要房价还在上涨,或房价上涨的预期没有改变,想通过行政性手段不让住房投机炒作者进入市场几乎是不可能的。在房价上涨的预期下,当前这些城市的住房投资者正在以各种不同的方式规避这些城市的行政性房地产调控政策。而目前在这些城市流行的“房抵贷”、“消费贷”变身“首付贷”就是两大重要方式。

严跃进在接受《国际金融报》记者采访时还进一步指出,过去这些年,一直有客户使用消费贷或抵押贷来凑首付。而今年各大银行的首付比例上调,这也让更多的购房者面临资金缺口。据了解,“上调首付比例”主要是针对两套房及以上购房者的需求,目的之一便是打击投机性炒房,而以普惠金融的名义发放实际用途为购房的贷款实际上是违背了现有的房地产调控思路。这对于现有资金管控也形成一个很大的干扰。

该如何严控这些资金通道?

对此,严跃进以互联网型的普惠金融企业为例,认为可以从两个方面入手:“一方面,现在五花八门的贷款说明这个行业监管仍有所缺失,所以后续在监管上需要强化。监管层可以对现在各种消费贷款的企业做一个排行、注明风险提示与评价。当然,如何将评价做到客观公正也是需要思考的。另一方面,这些普惠金融平台与银行的一个最大区别就是:它在抵押物上比较随意。针对这类消费贷款,应该加强‘抵押’的概念,强化背后的信用评估。”

“至少应该让这些贷款公司有这样一个比较明确的约束和管制。否则,大量资金不受管控而进入楼市,极易造成楼市波动。”严跃进表示。 责任编辑:guanliyuan

|